Gardentasuna

Sinesgarritasuna da ALBOAN GKEren lanaren oinarrizko zutabeetako bat. Horrek eusten dio bidegabekeria egoerak jendaurrean salatzeko zilegitasunari, eta zutabe horretan oinarritzen da, batik bat, jende askok gure elkartearekin bat egitea ahalbidetzen duen konfiantza. Hori guztia badakigu, eta gure jarduerak eragiten duen ardura gure gain hartuta, ALBOANen hasiera-hasieratik izan genuen argi gure lana kanpotik balioesteko tresnak erabiliko genituela, eta, halatan, herritarrei kontuak modu gardenean emango genizkiela.

"Sinesgarritasuna da ALBOAN GKEen lanaren oinarri nagusietako bat"

Alboan-ek salaketa-kanal hau gaitu du, gure jardueraren esparruan araudia ez betetzeari, jardunbide desegokiei edo arrisku-egoerei buruzko informazioa isilpean emateko. Espazio segurua da, gure Fundazioarekin lotutako edozein abusu, arau-hauste edo delitu-zantzu jakinarazteko. Prozesu egoki bat bermatzeko, gure webgunean argitaratuta dauden legez kanpoko jokabideen prebentzio-protokoloak kontsultatzeko eskatzen dizugu.

Zerga kenkariak

ALBOANi laguntza ekonomikoa emateagatik aplikatu beharreko zerga-kenkariak bizitokiaren eta pertsona-motaren (fisikoa edo juridikoa izan) baitan daude

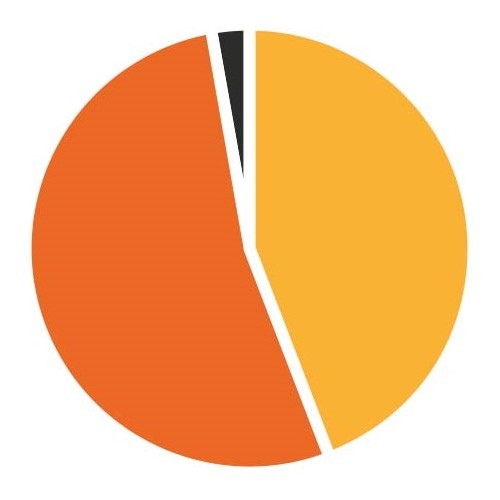

Diru-sarreren jatorria 2024an

Publikoak

6.043.849€

Pribatuak

4.124.338€

Bestelakoak

546.122€

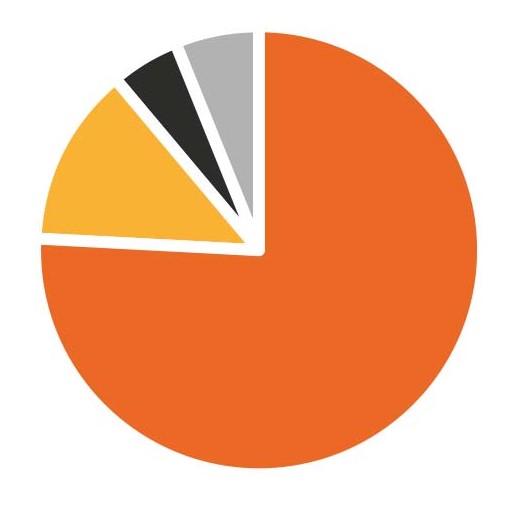

Arloen araberako gastuak 2024

Nazioarteko Lankidetza

76%

Ekintza publikoa eta partaidetza

11%

Komunikazio

6%

Kudeaketa

6%

Pertsonak

2%

Lankidetzako gastuak sektoreka 2024

Hezkuntza

24%

Generoa

24%

Gizarte- eta ingurumen-justizia

23%

Giza mugikortasuna

15%

Gizarte zibila indartzea

14%

Lankidetza-gastuak eremu geografikoaren arabera 2024

Latinoamérica

47%

África

32%

Asia

19%

Europa

2%

Ekarpenen bilakaera (2021-2024)

2024

10.714.309€

2023

9.874.943€

2022

10.246.561€

2021

10.034.167€

Zerga kenkariak

ALBOANi laguntza ekonomikoa emateagatik aplikatu beharreko zerga-kenkariak bizitokiaren eta pertsona-motaren (fisikoa edo juridikoa izan) baitan daude.

Pertsona fisikoak (PFEZ)*

Dohaintzaren lehen 250 euroek %80ko kenkaria dute. Kopuru handiagoek %40eko kenkaria dute

A partir del 3er año de donaciones consecutivas, los primeros 250 euros de donativo se deducirán al 80% y la cantidad que exceda de los 250€ se deducirá al 45%, siempre y cuando la donación sea igual o superior a las donaciones hechas los dos años anteriores.

Pertsona juridikoak (sozietate-zerga) *

40% de deducción en la cuota íntegra// 45% de deducción en la cuota íntegra, siempre y cuando la donación sea igual o superior a las donaciones hechas los dos años anteriores.

Arautegia

Ley 49/2002

49/2002 Legea Art.19 PFEZ (2020ko urtarrilaren 1etik aplikatzen den aldaketa Zerga Agentziaren oharra)

Art.20 I. Sozietateak

Pertsona fisikoak (PFEZ)*

%45 kenkaria kuota osoan

Pertsona juridikoak (sozietate-zerga) *

% 45eko kenkaria kuota likidoan

Arautegia

35/2021 Foru-araua Art.31 PFEZ

2022 ekitaldirako LEHENTASUNEZKO JARDUERA da (Gipuzkoako Foru Aldundiarekiko elkarrekikotasunaren arabera)

Pertsona fisikoak (PFEZ)*

%45 kenkaria kuota osoan

Pertsona juridikoak (sozietate-zerga) *

% 45eko kenkaria kuota likidoan

Arautegia

4/2019 Foru-araua Art.42. Lehentasunezko jarduera

2022 ekitaldirako LEHENTASUNEZKO JARDUERA da

Pertsona fisikoak (PFEZ)*

%30 kenkaria kuota osoan

Pertsona juridikoak (sozietate-zerga) *

Kenkaria kuota osoan

% 18ko kenkaria kuota likidoan

Arautegia

3/2004 Foru-araua Art.29

2022 ekitaldirako LEHENTASUNEZKO JARDUERA da

*Kenkariek mugak dituzte. Arautegia kontsulatatu.

Egin Alboani ekonomikoki lagunduz gero izango zenukeen kenkari fiskalaren simulazioa.

Deskargatu Aidboan app-a eta kalkulatu zenbat itzuliko dizun Ogasunak azken urtean egin dituzun dohaintzengatik.