Transparencia

La credibilidad es uno de los pilares básicos sobre los que se asienta el trabajo de las ONG ALBOAN. Pilar que sostiene la legitimidad necesaria para denunciar públicamente situaciones de injusticia y sobre el que se asienta la confianza que permite que muchas personas y entidades se vinculen a nuestras organizaciones. Conscientes de todo ello y asumiendo la responsabilidad que supone nuestra actividad, desde el nacimiento de ALBOAN tuvimos clara nuestra opción por emplear herramientas para evaluar externamente nuestro trabajo y poder así rendir cuentas de manera transparente a la ciudadanía.

"La credibilidad es uno de los pilares básicos sobre los que se asienta el trabajo de las ONG ALBOAN"

Desde Alboan habilitamos este canal de denuncias para informar, de manera confidencial, sobre posibles incumplimientos de la normativa, prácticas indebidas o situaciones de riesgo en el marco de nuestra actividad. Se trata es un espacio seguro para comunicar cualquier abuso, infracción o indicio de delito relacionado con nuestra Fundación. Para garantizar un proceso adecuado, le solicitamos que consulte nuestros protocolos de prevención de conductas ilícitas que se encuentran publicados en nuestra web.

Cuentas claras

En ALBOAN tenemos clara nuestra opción por emplear herramientas para evaluar externamente nuestro trabajo y poder así rendir cuentas de manera transparente a la ciudadanía

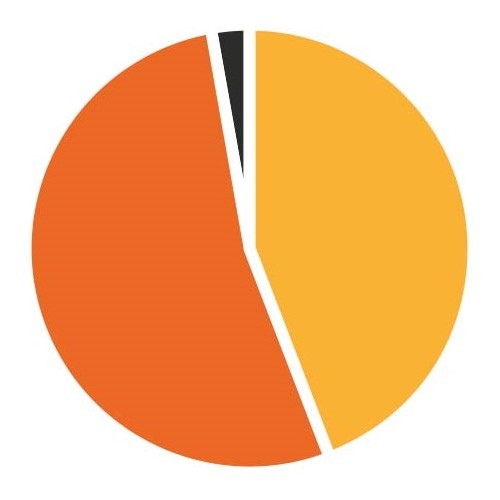

Origen de los ingresos en 2024

Públicas

6.043.849€

Privadas

4.124.338€

Otros

546.122€

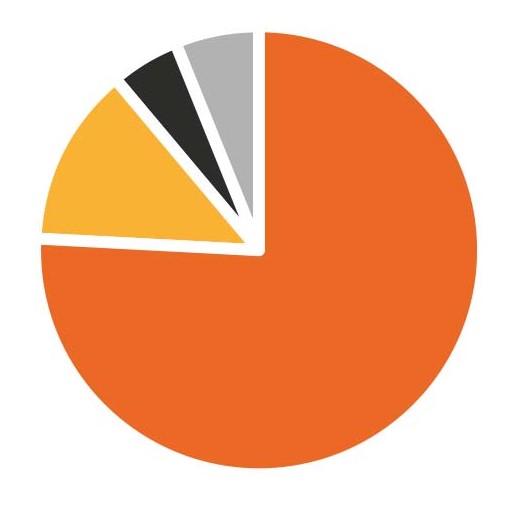

Gastos por Áreas 2024

Cooperación Internacional

76%

Acción pública y Participación

11%

Comunicación

6%

Gestión

6%

Personas

2%

Gastos en Cooperación por sectores 2024

Educación

24%

Género

24%

Justicia socio-ambiental

23%

Movilidad humana

15%

Fortalecimiento de la sociedad civil

14%

Gastos en Cooperación por zona geográfica 2024

Latinoamérica

47%

África

32%

Asia

19%

Europa

2%

Evolución de las aportaciones (2021-2024)

2024

10.714.309€

2023

9.874.943€

2022

10.246.561€

2021

10.034.167€

Fiscalidad

Las deducciones fiscales a aplicar por las colaboraciones económicas con Alboan varían en función del lugar de residencia y del tipo de persona (física o jurídica).

Personas Físicas (IRPF)*

Los primeros 250 euros de donativo se deducirán al 80%. La cantidad que exceda de los 250€ se deducirá al 40%.

A partir del 3er año de donaciones consecutivas, los primeros 250 euros de donativo se deducirán al 80% y la cantidad que exceda de los 250€ se deducirá al 45%, siempre y cuando la donación sea igual o superior a las donaciones hechas los dos años anteriores.

Personas Jurídicas (Impuesto de Sociedades)*

40% de deducción en la cuota íntegra// 45% de deducción en la cuota íntegra, siempre y cuando la donación sea igual o superior a las donaciones hechas los dos años anteriores.

Normativa

Ley 49/2002

Art. 19 IRPF (modificación que se aplica desde el 1 de enero de 2020 nota de la agencia tributaria)

Art. 20 I. Sociedades)

Personas Físicas (IRPF)*

45% deducción en cuota íntegra

Personas Jurídicas (Impuesto de Sociedades)*

45% deducción en cuota líquida

Normativa

Norma foral 35/2021 Art.31

DECLARADA ACTIVIDAD PRIORITARIA 2022 (por reciprocidad con Diputación Foral de Gipuzkoa)

Personas Físicas (IRPF)*

45% deducción en cuota íntegra

Personas Jurídicas (Impuesto de Sociedades)*

45% deducción en cuota líquida

Normativa

Norma foral 4/2019 Art.42 Actividad prioritaria

DECLARADA ACTIVIDAD PRIORITARIA para el ejercicio 2022

Personas Físicas (IRPF)*

30% deducción en cuota íntegra

Personas Jurídicas (Impuesto de Sociedades)*

Gasto deducible para Base Imponible

18% deducción en cuota líquida

Normativa

Norma foral 3/2004 Art.29

DECLARADA ACTIVIDAD PRIORITARIA para el ejercicio 2022

* Las deducciones están sujetas a limitaciones. Consultar normativa.

Simula tu deducción fiscal al colaborar económicamente con Alboan

Descárgate la app de Aidboan y calcula lo que te devolverá Hacienda por las donaciones que has realizado en el último año.